マルチプル法(類似会社比準法)とは何か|EV/EBITDA倍率を中心とした企業価値評価の実務ガイド

マルチプル法とは、対象企業の財務指標に市場で観測される「倍率(マルチプル)」を掛け合わせることで企業価値(EVまたは株主価値)を算定する手法で、M&Aの価格交渉で最も頻繁に活用されます。本記事ではEV/EBITDA倍率を中心に、計算式、適切な比較方法、評価で注意すべき要素まで専門的に整理します。

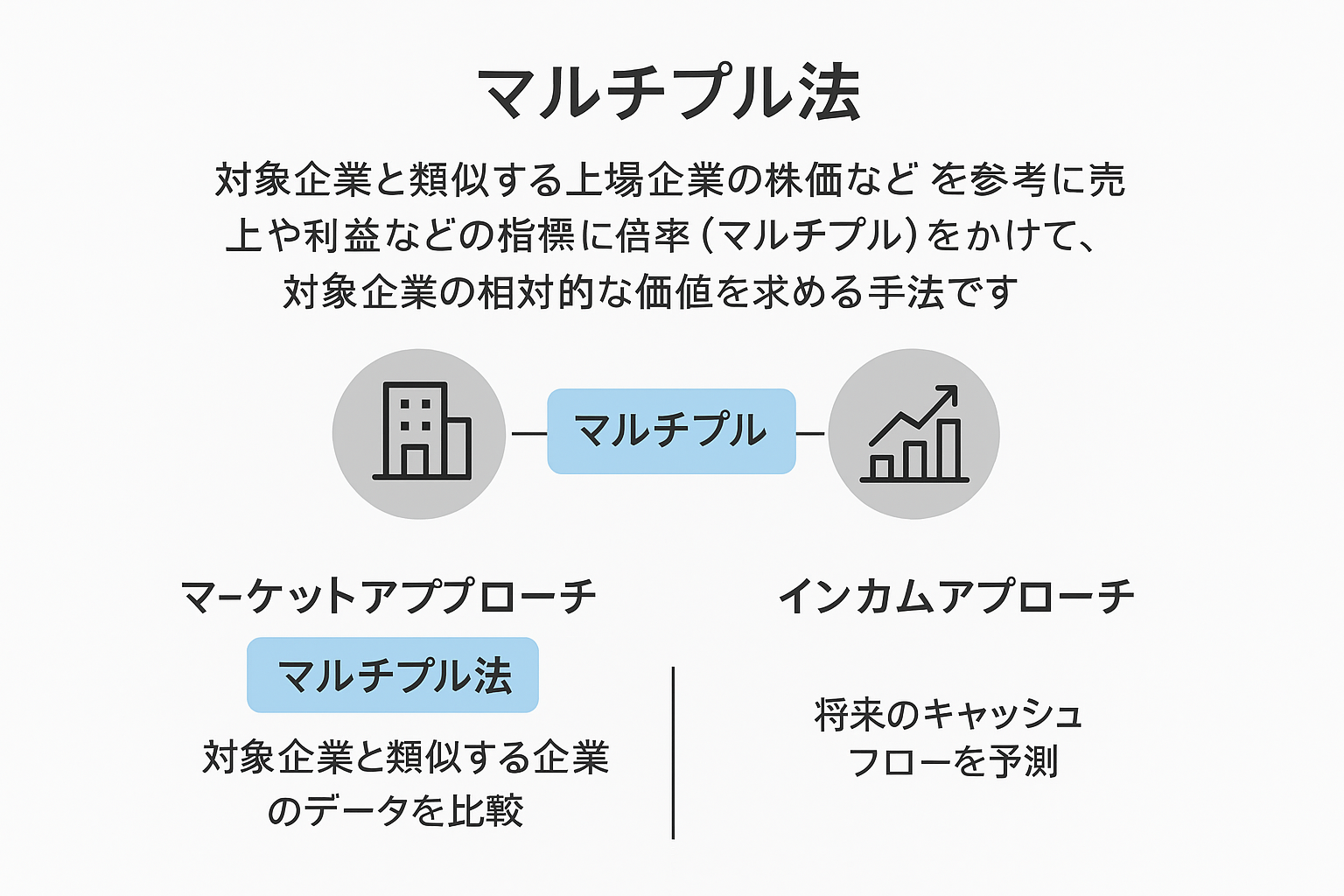

マルチプル法とは何を算定する手法か

マルチプル法とは、市場で取引される上場企業や過去のM&A事例から導かれる倍率を基礎に、対象企業の価値を推計する方法です。代表的なマルチプルは以下です。

| マルチプルの種類 | 算定対象 | 概要 |

|---|---|---|

| EV/EBITDA | 企業価値(EV) | 事業価値を利益と比較する最も一般的なマルチプル |

| PER | 株主価値 | 株価 ÷ 純利益で算出される株式評価指標 |

| PBR | 株主価値 | 株価純資産倍率。資産性が強い事業で利用 |

なお、より基礎的な企業価値の考え方については、企業価値とは何かの解説で詳しく解説しています。

マルチプル法がM&Aで重視される理由

- DCF法と比較して短時間で信頼性の高い価値が推計できる

- 市場データを基に算定するため客観性が高い

- 買い手・売り手双方が同じ基準で比較しやすい

マルチプル法の代表指標:EV/EBITDA倍率の仕組み

EV/EBITDAのみで企業価値を評価するケースは多く、買収交渉の初期段階では最初に提示される指標になることが一般的です。

EV/EBITDA倍率の基本式

EV = EBITDA × EV/EBITDA倍率

EV(企業価値)は次の関係式に基づき株主価値へ変換できます。

株主価値 = EV − 有利子負債 + 現預金

EBITDAは税引前利益+支払利息+減価償却費で求められ、業績のキャッシュ創出力を示します。

具体的な評価例

対象企業 EBITDA:2億円 比較対象EV/EBITDA倍率:7倍 EV=2億円 × 7倍=14億円 株主価値=14億円 − 4億円(有利子負債)+ 2億円(現預金)=12億円

このように、マルチプル法は計算が明瞭で交渉での説明もしやすい点が特徴です。

マルチプル法で比較すべき企業の選び方

マルチプル法の精度は「比較対象の選定」で大きく変わります。

比較すべき企業の基準

- 同一業界(可能なら同一セグメント)

- 事業規模(売上・従業員数)が近い

- 成長率・利益構造が類似している

- 地域性(ローカルビジネスの場合は特に重要)

過大評価や過小評価を避けるには、類似会社比準法の基準と共通しています。

マルチプル法を利用する際の注意点

1. EBITDAの「正常化調整」が必須

オーナー給与や私的費用が混在している場合、そのまま算入するとEBITDAが歪み価値が誤ることになります。調整例は以下の通りです。

- 市場水準を超える役員報酬の調整

- オーナー関連会社との取引価格の適正化

- 一時的な補助金・特損の除外

2. マルチプルの市場変動の影響が大きい

株式市場が過熱している場合、EV/EBITDAが10倍以上に上昇することもあります。逆に景気悪化時には倍率が急落し、評価に大きなブレが生じます。

3. 無理な業界比較は誤評価の原因

製造業とITサービス業のように構造が異なる業界同士を比較するとマルチプルが正しく機能しません。特に中小企業では、事業内容の多様性が大きいため慎重な選定が求められます。

M&A実務ではマルチプル法をどう使うべきか

マルチプル法はあくまで「市場基準を使った近似値」であり、最終的にはDCF法や時価純資産法と合わせて総合判断する必要があります。複数手法の比較が推奨される理由は以下です。

- DCF法:将来キャッシュフローを重視した理論的価値

- マルチプル法:市場基準に基づく客観値

- 純資産価額法:財務の安全性に基づく下限値

特に初期査定ではマルチプル法のスピード感が役立ち、最終査定ではDCF法との整合性を確かめる流れが一般的です。

よくある質問

対象企業の財務指標に、市場で観測されるEV/EBITDAなどの倍率を掛け合わせて企業価値や株主価値を推計する手法です。

EBITDAに比較対象企業のEV/EBITDA倍率を掛けてEVを算定し、そこから有利子負債や現預金を調整して株主価値を求めます。

同業界、事業規模、成長率、利益構造、地域性などが近い企業を選ぶことが不可欠です。これが精度に大きく影響します。

EBITDAの正常化調整、市場変動による倍率の変動、業界構造の違いによる比較誤差などに注意する必要があります。

まとめ|マルチプル法は「最速で妥当な企業価値」をつかむための基礎手法

マルチプル法は、EV/EBITDAを中心とした市場基準の倍率を使い、対象企業の価値を迅速に算定する実務的な評価手法です。ただし、比較対象の選定やEBITDAの調整、業界特性の理解を誤ると大きな評価誤差が生じます。M&Aの初期段階では非常に有効であり、他評価手法との併用によってより正確な企業価値を導くことが可能です。

関連記事

-

企業価値の査定が信頼できないと感じたときに確認すべき判断軸と第三者による企業価値の選択肢

企業価値の査定が信頼できないと感じたときに確認すべき判断軸と第三者による企業価値の選択肢 -

FA(ファイナンシャルアドバイザー)とは何か|M&A仲介との違いを専門家視点で整理

-

M&A仲介トラブルとは|経営者が知っておくべき典型例と回避策

-

PMIとは何か|M&A後の企業価値を最大化する統合プロセスの全体像

-

ITデューデリジェンス(ITDD)とは?M&AにおけるIT資産・技術負債評価の全体像

-

人事デューデリジェンス(人事DD)とは何か|M&Aで必須となる人材・組織リスクの評価手法

-

ビジネスデューデリジェンス(BDD)とは|M&Aで必要とされる事業評価プロセスを専門家が解説

-

法務デューデリジェンス(LDD)とは|M&Aにおける調査範囲・チェック項目・リスク判定の実務を専門家が解説